Klarna Sportwetten ohne Konto: Direktzahlung per Online-Banking

Klarna Sportwetten ohne Konto: Direktzahlung per Online-Banking

Letzte Woche fragte mich ein Leser, ob er sich zuerst bei Klarna registrieren müsse, bevor er bei seinem Wettanbieter einzahlen kann. Er hatte die Klarna-App auf dem Smartphone gesehen, dachte an Verifizierung, Kontoerstellung, Wartezeiten. Ich konnte ihn beruhigen: Für eine Sportwetten-Einzahlung per Klarna braucht man kein Klarna-Konto. Nicht heute, nicht morgen, nicht irgendwann.

Das ist einer der größten praktischen Vorteile dieser Zahlungsmethode – und gleichzeitig einer der am häufigsten missverstandenen Punkte. Klarna bietet verschiedene Dienste an: Ratenkauf, Rechnungskauf, die Klarna Card mit ihren 5 Millionen aktiven Nutzern, die Klarna App mit Budgetfunktionen. Für all das braucht man tatsächlich ein Klarna-Konto. Aber die Sofortüberweisung – also genau die Funktion, die bei Sportwetten zum Einsatz kommt – funktioniert komplett ohne Registrierung. Man nutzt ausschließlich das eigene Online-Banking.

Klarna verarbeitet weltweit 3,4 Millionen Transaktionen pro Tag, und ein erheblicher Teil davon läuft über die Sofort-Schnittstelle, ohne dass die Nutzer jemals ein Klarna-Profil angelegt haben. Das System wurde von Anfang an so konzipiert: als Brücke zwischen dem Bankkonto des Kunden und dem Händler – in diesem Fall dem Wettanbieter. Wer versteht, warum das technisch so gelöst ist, versteht auch, warum eine Registrierung bei Klarna für Sportwetten schlicht überflüssig wäre.

Warum kein Klarna-Konto nötig ist – technischer Hintergrund

Ich habe in neun Jahren Zahlungsanalyse viele Systeme auseinandergenommen, und die Architektur der Sofortüberweisung gehört zu den eleganteren Lösungen. Der technische Ablauf erklärt, warum kein separates Konto notwendig ist – und warum ein solches Konto für den konkreten Anwendungsfall Sportwetten auch gar keinen Mehrwert bieten würde.

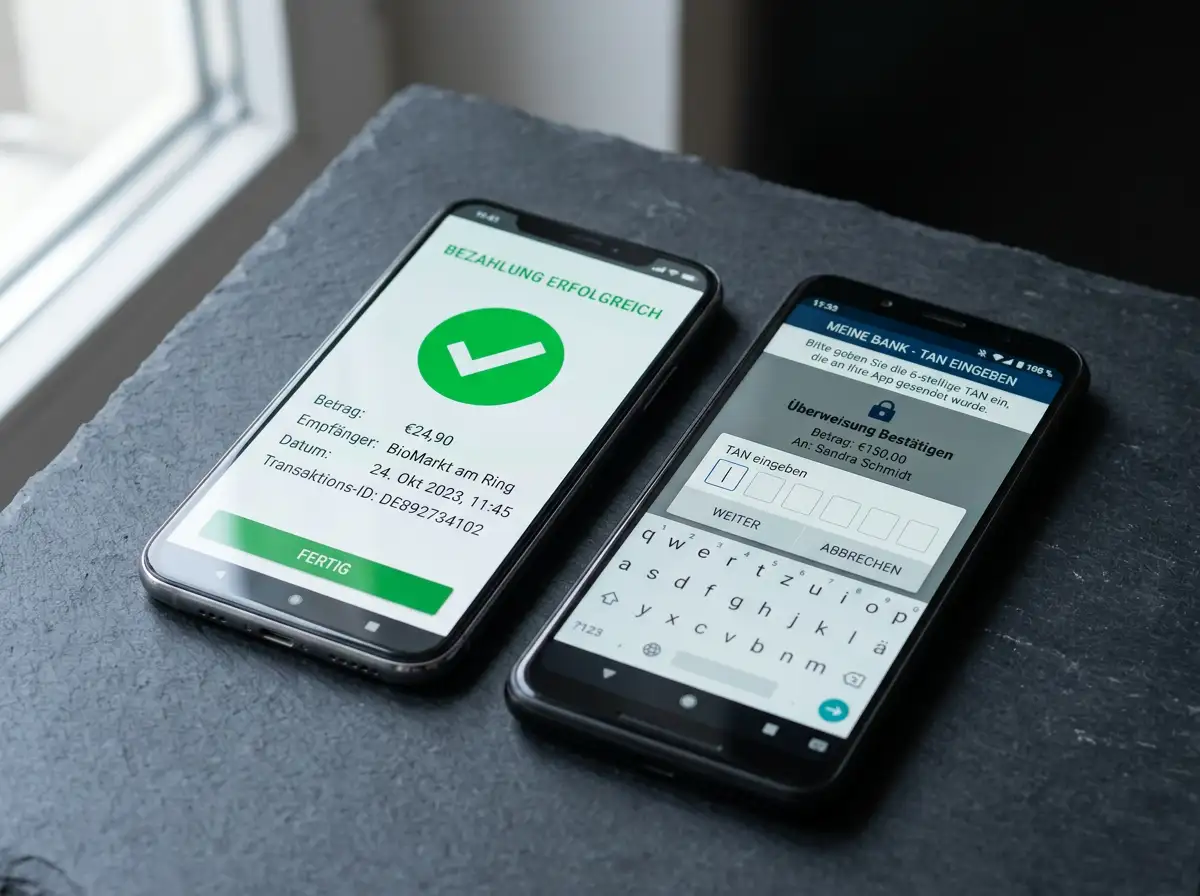

Wenn ein Spieler im Kassenbereich eines Wettanbieters „Klarna“ oder „Sofortüberweisung“ auswählt, passiert Folgendes: Der Wettanbieter leitet den Nutzer an die Klarna-Zahlungsschnittstelle weiter. Dort gibt der Nutzer seine Bankleitzahl oder den BIC ein. Die Schnittstelle verbindet sich daraufhin mit dem Online-Banking-System der jeweiligen Hausbank. Der Nutzer sieht die vertraute Anmeldemaske seiner Bank, gibt seine Zugangsdaten ein, wählt das Konto aus und autorisiert die Überweisung per TAN.

Klarna fungiert dabei als technischer Vermittler – nicht als kontoführendes Institut für den Nutzer. Die Sofort-Schnittstelle initiiert eine reguläre Banküberweisung, bestätigt dem Wettanbieter in Echtzeit die Ausführung und zieht sich dann zurück. Es werden keine Kontodaten bei Klarna gespeichert, kein Profil angelegt, keine Kundenbeziehung im klassischen Sinne begründet.

Das unterscheidet die Sofortüberweisung fundamental von E-Wallets wie PayPal. Bei PayPal muss der Nutzer ein Konto anlegen, es verifizieren, Zahlungsquellen hinterlegen. Bei Klarna-Sofort reicht das bestehende Bankkonto. Kein zusätzlicher Registrierungsprozess, kein Passwort, das man sich merken muss. Der Spieler bleibt in seinem gewohnten Banking-Ökosystem.

Für Wettende, die Wert auf Datensparsamkeit legen, ist das ein entscheidender Punkt. Man gibt seine Bankzugangsdaten nicht an Klarna weiter – man gibt sie in die Sofortüberweisungs-Schnittstelle ein, die sie verschlüsselt an die eigene Bank durchreicht. Klarna sieht die Zugangsdaten nicht im Klartext, speichert sie nicht und hat keinen Zugriff auf das Bankkonto des Nutzers nach Abschluss der Transaktion.

Welche Daten bei einer Klarna-Zahlung übermittelt werden

Eine Frage, die bei Sicherheitsanalysen immer wieder auftaucht: Wenn Klarna kein Konto anlegt – welche Daten fließen dann überhaupt? Die Antwort ist überraschend überschaubar, und genau das macht das System so attraktiv für datenbewusste Nutzer.

Der Wettanbieter erhält von Klarna eine Bestätigung, dass die Zahlung erfolgreich ausgeführt wurde. Dazu kommen grundlegende Transaktionsdaten: der Betrag, das Datum, eine Transaktions-ID. Der Name des Kontoinhabers und die IBAN werden übermittelt, damit der Anbieter die Zahlung zuordnen kann – das ist auch für die KYC-Prüfung nach dem Glücksspielstaatsvertrag relevant, weil die Zahlungsquelle dem verifizierten Kontoinhaber zugeordnet sein muss.

Was der Wettanbieter nicht sieht: den Kontostand, andere Kontobewegungen, hinterlegte Daueraufträge oder sonstige Bankdaten. Die Sofort-Schnittstelle arbeitet nach dem Prinzip der Datensparsamkeit – es werden nur die Daten übermittelt, die für die konkrete Transaktion notwendig sind. In meinen Sicherheitsanalysen ist das ein Punkt, der die Sofortüberweisung von vielen anderen Zahlungsmethoden positiv abhebt.

Klarna selbst speichert die Transaktionsdaten, wie es die europäischen Regulierungsvorschriften für Zahlungsdienstleister verlangen. Das Unternehmen nutzt AES-256-Bit-Verschlüsselung für die Datenübertragung und ist nach ISO 27001 zertifiziert – beides von TÜV Süd geprüft. Gerrit Seidel, damaliger Senior Vice President DACH bei Klarna, formulierte es so: Ein höchstmöglicher Sicherheits- und Datenschutzstandard hat im Klarna-System höchste Priorität. In der Praxis bedeutet das: Die Daten sind verschlüsselt, der Zugriff ist reglementiert, und die Aufbewahrungsfristen folgen den gesetzlichen Vorgaben.

Ein Szenario, das ich in Beratungen oft durchspiele: Ein Spieler zahlt per Sofortüberweisung ein und löscht danach die Browserhistorie. Bei Klarna gibt es kein Konto, in das er sich einloggen müsste, um die Transaktion zu sehen. Der Nachweis der Zahlung findet sich ausschließlich im Kontoauszug seiner Bank und in der Transaktionshistorie seines Wettanbieter-Kontos. Klarna ist in diesem Prozess ein Durchlauferhitzer, kein Datenspeicher auf Nutzerseite.

Verglichen mit anderen Zahlungsmethoden ist das bemerkenswert schlank. Bei PayPal – dem mit 28,5 Prozent Marktanteil führenden Online-Zahlungsdienst in Deutschland – werden Transaktionshistorien dauerhaft im Nutzerkonto gespeichert, inklusive Empfängerdetails und Verwendungszweck. Bei einer Kreditkartenzahlung erscheint der Name des Wettanbieters auf der monatlichen Abrechnung. Die Sofortüberweisung hinterlässt deutlich weniger Spuren, weil kein permanentes Nutzerprofil beim Zahlungsvermittler existiert.

Klarna ohne Konto – weniger Aufwand, gleiche Sicherheit

Nach neun Jahren im Zahlungsanalyse-Geschäft sehe ich den kontofreien Ansatz als einen der stärksten Differenzierungspunkte der Sofortüberweisung. In einer Branche, in der Spieler bei jedem neuen Wettanbieter ohnehin ein Kundenkonto anlegen, E-Mail-Adressen bestätigen und KYC-Dokumente einreichen müssen, ist jede eingesparte Registrierung ein Gewinn.

Das gilt besonders für Gelegenheitsspieler, die nicht regelmäßig einzahlen und sich nicht mit weiteren Plattformen belasten wollen. Wer einmal im Monat eine Wette platziert, braucht kein Ökosystem aus Zahlungsapps und digitalen Wallets. Die eigene Bank reicht.

Die Tatsache, dass kein Klarna-Konto nötig ist, hat noch einen weiteren Vorteil: Es gibt keinen zusätzlichen Angriffspunkt. Kein Klarna-Passwort, das gehackt werden könnte. Kein Klarna-Profil, das bei einem Datenleck exponiert wäre. Die Sicherheit der Transaktion hängt ausschließlich von der Sicherheit des eigenen Online-Bankings ab – und das liegt in der Verantwortung der Hausbank, die wiederum den strengen Regulierungsanforderungen der BaFin unterliegt.

Wer ein separates Klarna-Konto hat – etwa weil er die Klarna App für Online-Shopping nutzt – kann dieses Konto natürlich behalten. Es stört bei der Sportwetten-Einzahlung nicht, wird aber auch nicht gebraucht. Die beiden Welten existieren parallel, ohne sich zu berühren. Und genau das macht die Sofortüberweisung so praktisch: kein neues Ökosystem betreten, sondern das vorhandene nutzen.

Was unterscheidet eine Klarna-Zahlung ohne Konto von einer mit Konto?

Ohne Klarna-Konto nutzt man ausschließlich die Sofortüberweisungs-Schnittstelle, die über das eigene Online-Banking läuft. Mit Klarna-Konto stehen zusätzliche Dienste wie Ratenzahlung oder die Klarna App zur Verfügung – diese sind für Sportwetten-Einzahlungen aber nicht relevant. Die Sofort-Zahlung funktioniert in beiden Fällen identisch.

Werden meine Bankdaten bei Klarna gespeichert, wenn ich kein Konto habe?

Klarna speichert die für die Transaktion notwendigen Daten – Betrag, IBAN, Transaktions-ID – entsprechend der gesetzlichen Aufbewahrungspflichten. Die Online-Banking-Zugangsdaten werden nicht gespeichert. Ohne Klarna-Konto gibt es kein Nutzerprofil, in dem Daten dauerhaft hinterlegt wären.

Erstellt von der Redaktion von „Klarna Wetten“.