Klarna Wetten: Wie sicher sind Sofort-Zahlungen wirklich?

Vor zwei Jahren saß ich mit einem Bekannten zusammen, der mir erzählte, er habe gerade 200 Euro per Klarna auf sein Wettkonto eingezahlt – und sich danach gefragt, ob seine Bankdaten jetzt „irgendwo im Internet herumschwirren“. Diese Angst ist verständlich, aber unbegründet. Und genau darum geht es in diesem Artikel: nicht um vage Beruhigungen, sondern um die konkreten Sicherheitsmechanismen, die hinter jeder Klarna-Transaktion stehen.

Klarna setzt auf AES-256-Bit-Verschlüsselung und ist vom TÜV Saarland sowohl für „Geprüfter Datenschutz“ als auch für „Geprüftes Zahlungssystem“ zertifiziert. Das sind keine Marketing-Labels, sondern nachprüfbare Zertifizierungen mit regelmäßigen Audits. Wer mit Klarna bei Sportwetten einzahlt, nutzt dieselbe Sicherheitsinfrastruktur, über die 118 Millionen aktive Nutzer weltweit ihre Online-Einkäufe abwickeln.

Was folgt, ist ein Faktencheck: Verschlüsselungstechnologie, Zertifizierungen, Datenschutzarchitektur und die Schutzinstrumente des regulierten deutschen Marktes. Keine pauschalen „Klarna ist sicher“-Aussagen, sondern überprüfbare Details. Wer sich über die Verifizierungsverfahren bei Klarna-Wettanbietern informieren will, findet dort den spezifischen KYC-Prozess erklärt.

Eines will ich vorwegnehmen: Die Sicherheit einer Zahlungsmethode bei Sportwetten hängt nicht nur vom Zahlungsdienst ab, sondern auch vom Anbieter, bei dem eingezahlt wird. Die beste Verschlüsselung nützt wenig, wenn das Geld an einen illegalen Anbieter fließt. Klarna hat hier einen eingebauten Schutzmechanismus: Es arbeitet nur mit regulierten Partnern zusammen. Das macht die Kombination aus Klarna-Sicherheit und GGL-Lizenz zu einem Paket, das den Nutzer auf mehreren Ebenen gleichzeitig schützt.

- AES-256 und TLS: So schützt Klarna jede Transaktion

- TÜV Saarland und TÜV Süd: Was die Prüfsiegel bedeuten

- ISO 27001 und PCI DSS: Zertifizierungen im Detail

- Kein Klarna-Konto nötig – welche Daten der Anbieter sieht

- Spielerschutz im legalen Markt: OASIS, Einzahlungslimits und Sperrsystem

- Klarna bei Sportwetten – Erfahrungen aus der Praxis

- Klarna als Zahlungsweg – Sicherheit auf mehreren Ebenen

AES-256 und TLS: So schützt Klarna jede Transaktion

Wenn jemand fragt, ob Klarna sicher sei, antworte ich immer mit einer Gegenfrage: Vertraust du deinem Online-Banking? Denn genau dieselben Verschlüsselungsstandards kommen bei Klarna zum Einsatz – teilweise sogar strengere.

AES-256-Bit ist der aktuelle Goldstandard der symmetrischen Verschlüsselung. Die Bezeichnung steht für den Advanced Encryption Standard mit einer Schlüssellänge von 256 Bit. Um diesen Schlüssel durch Brute-Force zu knacken, bräuchte ein aktueller Supercomputer länger als das Universum alt ist. Klarna verwendet diese Verschlüsselung für die Übertragung und Speicherung aller sensiblen Daten.

Zusätzlich zur Datenverschlüsselung sichert Klarna die Verbindung zwischen dem Browser des Nutzers und den eigenen Servern über TLS – Transport Layer Security. Das ist das Protokoll, das auch beim Online-Banking die Verbindung absichert. Erkennbar am „https“ in der Browserzeile und dem Schloss-Symbol. Jede Klarna-Zahlungsseite nutzt TLS, und die Verbindung wird automatisch abgebrochen, wenn die Verschlüsselung kompromittiert wird.

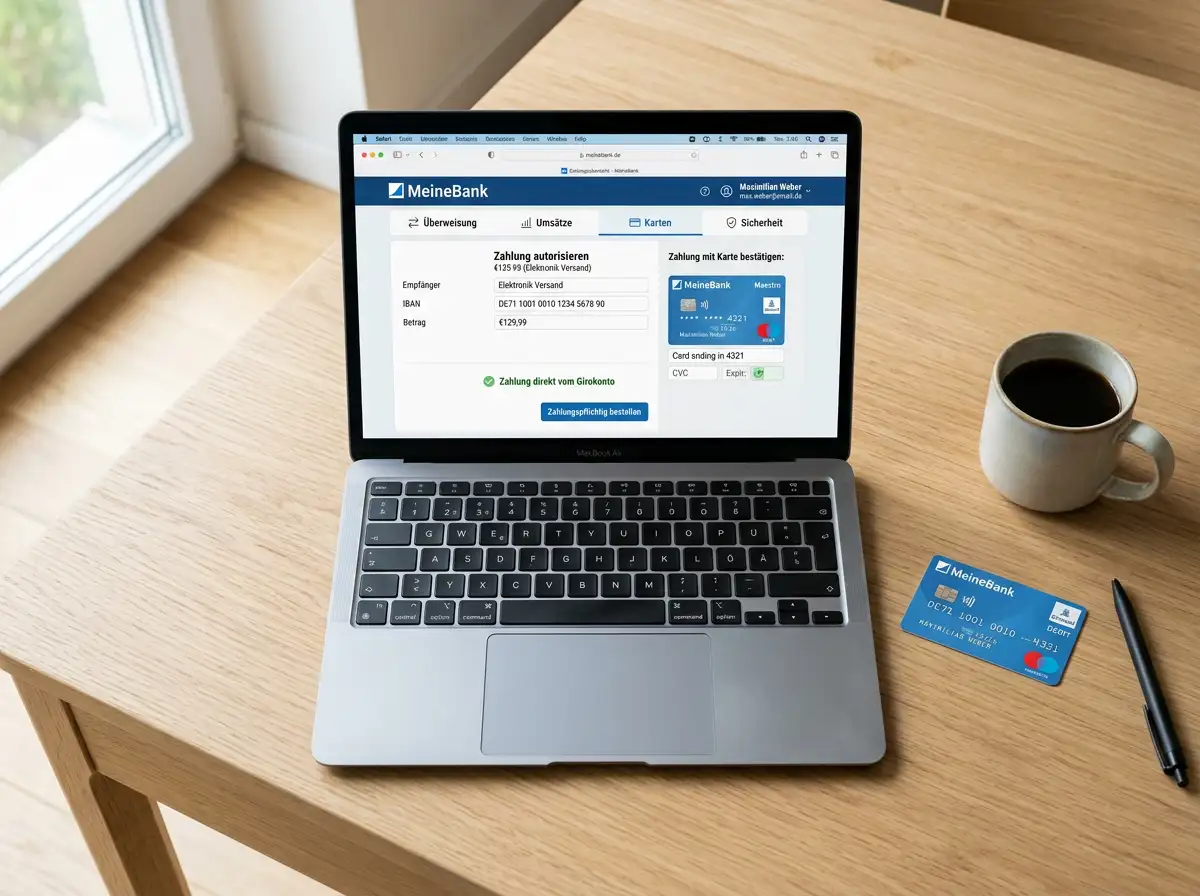

Was das für den Sportwetter konkret bedeutet: Wenn im Zahlungsfenster die Online-Banking-Zugangsdaten eingegeben werden, sind diese Daten auf dem Weg von der Tastatur zum Klarna-Server durchgehend verschlüsselt. Kein Wettanbieter, kein Internetprovider und kein Dritter kann diese Daten mitlesen. Der Wettanbieter erhält von Klarna lediglich die Bestätigung, dass die Zahlung eingegangen ist – die Bankdaten selbst sieht er nie.

Ein Detail, das in anderen Sicherheitsanalysen regelmäßig fehlt: Klarna arbeitet mit sogenannten einmaligen Session-Tokens. Jede Zahlungssitzung erhält einen einzigartigen Token, der nach Abschluss der Transaktion ungültig wird. Selbst wenn jemand diesen Token abfangen würde – was bei AES-256 und TLS praktisch unmöglich ist – könnte er damit keine zweite Zahlung auslösen. Jede Transaktion ist in sich geschlossen.

Was Klarna von vielen kleineren Zahlungsdiensten unterscheidet: die Serverinfrastruktur. Klarna betreibt seine Zahlungsverarbeitung auf eigenen Servern in Europa, die den strengen Datenschutzanforderungen der DSGVO unterliegen. Die Datenverarbeitung findet nicht auf einem US-Server statt, der unter anderen Datenschutzregeln operiert, sondern innerhalb des europäischen Rechtsrahmens. Für den Sportwetter bedeutet das: Die Bankdaten verlassen zu keinem Zeitpunkt den europäischen Rechtsraum.

Ein Vergleich verdeutlicht die Stärke des Modells: Bei einer Kreditkartenzahlung übermittelt der Nutzer Kartennummer, Gültigkeitsdatum und CVV an den Wettanbieter. Diese Daten werden dort gespeichert – wenn auch in der Regel tokenisiert. Bei einem Datenleck beim Anbieter könnten diese Informationen kompromittiert werden. Bei Klarna erfährt der Wettanbieter keine Bankdaten. Ein Datenleck beim Anbieter hätte keinerlei Auswirkungen auf die Banksicherheit des Klarna-Nutzers. Das ist ein fundamentaler Architekturvorteil.

TÜV Saarland und TÜV Süd: Was die Prüfsiegel bedeuten

Ich habe in meiner Laufbahn schon viele Zahlungsdienste analysiert, die mit Siegeln und Zertifikaten werben. Bei den meisten handelt es sich um Eigenzertifizierungen oder Branchenlabels mit fragwürdigem Prüfumfang. Bei Klarna ist das anders – und der Unterschied lohnt einen genaueren Blick.

Der TÜV Saarland hat Klarna beziehungsweise die Sofort GmbH gleich zweifach zertifiziert. Das Siegel „Geprüfter Datenschutz“ bestätigt, dass die Verarbeitung personenbezogener Daten den Anforderungen der DSGVO und des Bundesdatenschutzgesetzes entspricht. Das Siegel „Geprüftes Zahlungssystem“ bescheinigt, dass die technische Infrastruktur den Sicherheitsstandards für Online-Zahlungssysteme genügt.

Was diese Prüfungen konkret beinhalten: Der TÜV untersucht nicht nur, ob die richtigen Verschlüsselungsprotokolle eingesetzt werden, sondern auch, wie die internen Prozesse bei Klarna organisiert sind. Wer hat Zugriff auf welche Daten? Wie werden Mitarbeiter geschult? Wie läuft die Reaktion auf Sicherheitsvorfälle ab? Diese organisatorischen Aspekte sind mindestens so wichtig wie die technische Infrastruktur, werden aber von den meisten Wettseiten komplett ignoriert.

Die Prüfungen sind keine einmalige Angelegenheit. TÜV-Zertifizierungen müssen regelmäßig erneuert werden, was bedeutet, dass Klarna sich fortlaufend den Audits stellt. Kein Zahlungsdienst investiert in diese wiederkehrenden Prüfungen, wenn er nicht sicher ist, sie auch zu bestehen.

Ergänzend dazu hat der TÜV Süd die Sofort GmbH nach ISO 27001 auditiert – dazu gleich mehr im nächsten Abschnitt. Dass zwei verschiedene TÜV-Organisationen unabhängig voneinander Klarnas Sicherheit bestätigen, ist ein Vertrauenssignal, das in der Zahlungsbranche selten erreicht wird.

In der Sportwetten-Branche werben viele Anbieter und Zahlungsdienste mit Sicherheit – aber nur wenige können unabhängige Prüfzertifikate vorweisen. Der Unterschied zwischen „wir nehmen Sicherheit ernst“ und „unsere Sicherheit wurde von unabhängigen Prüfern bestätigt“ ist fundamental. Klarna gehört zur zweiten Kategorie, und diese Unterscheidung sollte bei der Wahl der Zahlungsmethode ein entscheidendes Kriterium sein. Die TÜV-Prüfungen decken dabei nicht nur technische Aspekte ab, sondern auch die Benutzerfreundlichkeit des Zahlungsprozesses – denn ein System, das den Nutzer durch unklare Schritte oder fehlende Rückmeldungen verwirrt, erzeugt Unsicherheit und damit Angriffsfläche für Phishing-Versuche.

ISO 27001 und PCI DSS: Zertifizierungen im Detail

Zahlen erzählen manchmal eine klarere Geschichte als Worte. 966.000 Handelspartner weltweit akzeptieren Klarna – ein Wachstum von 42 Prozent gegenüber dem Vorjahr. Kein einziges dieser Unternehmen würde einem Zahlungsdienst vertrauen, der nicht die branchenüblichen Sicherheitszertifizierungen vorweisen kann.

ISO 27001 ist der internationale Standard für Informationssicherheits-Managementsysteme. Die Zertifizierung bestätigt, dass Klarna ein systematisches Sicherheitsmanagement betreibt: Risiken werden identifiziert, bewertet und durch definierte Maßnahmen minimiert. Das betrifft nicht nur die IT-Systeme, sondern das gesamte Unternehmen – von der Serverinfrastruktur bis zur Personalpolitik.

Gerrit Seidel, damals Senior Vice President DACH bei Klarna, hat die Unternehmensphilosophie so zusammengefasst: Klarna biete sowohl Kunden als auch Händlern einen vertrauenswürdigen Service, bei dem ein höchstmöglicher Sicherheits- und Datenschutzstandard höchste Priorität habe. Das ist keine leere Floskel, wenn dahinter eine ISO-27001-Zertifizierung steht, die genau diese Priorität nachprüfbar macht.

PCI DSS – Payment Card Industry Data Security Standard – ist der zweite relevante Sicherheitsstandard. Er wurde von den großen Kreditkartenunternehmen entwickelt und gilt für jeden Dienst, der Kartendaten verarbeitet. Obwohl Klarna bei Sportwetten primär über Sofortüberweisung und nicht über Kartenzahlungen arbeitet, erfüllt das Unternehmen als lizenzierter Zahlungsdienst die PCI-DSS-Anforderungen. Diese umfassen unter anderem den Schutz gespeicherter Kartendaten, die Verschlüsselung von Übertragungen und regelmäßige Sicherheitstests.

Was ISO 27001 und PCI DSS gemeinsam haben: Beide erfordern regelmäßige externe Audits. Das bedeutet, dass unabhängige Prüfer in definierten Abständen die Einhaltung der Standards kontrollieren. Klarna kann sich nicht einmal zertifizieren lassen und dann die Standards ignorieren – die fortlaufende Überprüfung ist in beiden Standards fest verankert.

Ein Punkt, der die Tragweite dieser Zertifizierungen verdeutlicht: Klarna ging im September 2025 an die New Yorker Börse und sammelte dabei 1,37 Milliarden Dollar ein. Ein börsennotiertes Unternehmen unterliegt zusätzlichen Offenlegungspflichten gegenüber Investoren und Aufsichtsbehörden. Sicherheitsvorfälle müssten öffentlich gemeldet werden und hätten direkte Auswirkungen auf den Aktienkurs. Dieser Marktmechanismus erzeugt einen zusätzlichen Anreiz, die Sicherheitsstandards nicht nur einzuhalten, sondern kontinuierlich zu verbessern. Klarna investiert massiv in seine Infrastruktur – der Umsatz pro Mitarbeiter stieg auf 1,24 Millionen Dollar, was auf eine hochautomatisierte und effiziente Technologieplattform hindeutet.

Kein Klarna-Konto nötig – welche Daten der Anbieter sieht

Eine Sorge, die ich immer wieder höre: „Wenn ich bei Klarna meine Bankdaten eingebe, hat der Wettanbieter dann Zugriff auf mein Konto?“ Die Antwort ist ein klares Nein – und die Erklärung zeigt, warum Klarna in dieser Hinsicht sicherer ist als viele andere Zahlungsmethoden.

Bei einer Klarna-Einzahlung gibt der Nutzer seine Online-Banking-Zugangsdaten auf der gesicherten Klarna-Zahlungsseite ein – nicht auf der Seite des Wettanbieters. Klarna baut eine verschlüsselte Verbindung zur Bank auf, autorisiert die Überweisung und bestätigt dem Wettanbieter, dass die Zahlung eingegangen ist. Der Anbieter erhält dabei folgende Informationen: den eingezahlten Betrag, die Transaktions-ID und die Bestätigung der erfolgreichen Zahlung. Die Kontodaten, die Bankverbindung, die Kontostand-Information – all das bleibt bei Klarna und wird dem Wettanbieter nicht mitgeteilt.

Im Gegensatz dazu speichern manche Wettanbieter bei Kreditkartenzahlungen die Kartennummer – wenn auch in tokenisierter Form – für zukünftige Transaktionen. Bei Klarna gibt es diese „gespeicherte Zahlungsmethode“ nicht. Jede Einzahlung erfordert eine neue Eingabe der Zugangsdaten und eine neue TAN-Bestätigung. Das bedeutet etwas mehr Aufwand, aber deutlich mehr Kontrolle für den Nutzer.

Ein weiterer Vorteil: Da kein Klarna-Konto für die Sportwetten-Einzahlung nötig ist, existiert auch kein zusätzlicher Datensatz, der gehackt oder kompromittiert werden könnte. Keine zusätzliche E-Mail-Adresse, kein zusätzliches Passwort, kein zusätzliches Profil mit persönlichen Daten. Die einzigen Daten, die Klarna bei einer Sofortüberweisung verarbeitet, sind die für die Transaktion selbst notwendigen Bankdaten – und diese werden nach Abschluss der Zahlung nicht dauerhaft gespeichert.

In Zeiten, in denen Datenleaks bei Unternehmen regelmäßig Schlagzeilen machen, ist diese Architektur ein echter Vorteil. Weniger gespeicherte Daten bedeuten weniger Angriffsfläche. Und im Kontext von Sportwetten, wo die Zahlungsinformation besonders sensibel ist, wiegt dieser Vorteil schwer. Niemand möchte, dass aus einem Datenleck bei einem Wettanbieter hervorgeht, welches Bankkonto er für Sportwetten nutzt. Bei Klarna ist diese Sorge gegenstandslos – der Wettanbieter hat die Information schlicht nicht.

Spielerschutz im legalen Markt: OASIS, Einzahlungslimits und Sperrsystem

Sicherheit bei Sportwetten hat zwei Dimensionen: die technische Sicherheit der Zahlungsmethode und den Schutz des Spielers vor sich selbst. Klarna deckt die erste Dimension ab. Die zweite liegt im Verantwortungsbereich des regulierten Marktes – und hier hat sich in Deutschland seit dem GlüStV 2021 einiges getan.

Das OASIS-System – Onlineabfrage Spielerstatus – ist das bundesweite Sperrsystem für Glücksspiel. Jeder lizenzierte Anbieter muss vor Kontoeröffnung und bei jeder Anmeldung prüfen, ob der Nutzer eine Spielersperre hat. Diese Sperre kann vom Spieler selbst oder auf Antrag Dritter aktiviert werden und gilt anbieterübergreifend. Wer sich bei einem Anbieter sperren lässt, ist automatisch bei allen lizenzierten Anbietern gesperrt – und damit auch von Klarna-Einzahlungen ausgeschlossen.

Die Einzahlungslimits sind ein weiteres Schutzinstrument. Das gesetzliche Limit von 1.000 Euro pro Monat, überwacht durch LUGAS, verhindert, dass Spieler unkontrolliert hohe Summen einzahlen. Seit dem GlüStV hat der legale Markt rund 15 Prozent seines Volumens verloren – teilweise, weil diese Schutzmaßnahmen als zu restriktiv empfunden werden. Mathias Dahms, Präsident des DSWV, hat wiederholt darauf hingewiesen, dass der legale Markt heute so sicher sei wie nie, doch wenn dieser Markt durch Überregulierung an Attraktivität verliere, wichen die Nutzer auf illegale Angebote aus.

Das ist der entscheidende Zusammenhang: Klarna als Zahlungsmethode funktioniert ausschließlich bei lizenzierten Anbietern, die an OASIS und LUGAS angebunden sind. Wer per Klarna einzahlt, bewegt sich automatisch im regulierten Markt mit allen Schutzinstrumenten. Illegale Anbieter können Klarna nicht als Zahlungsoption anbieten – und damit fehlt dort auch der Spielerschutz, der im legalen Markt gesetzlich verankert ist.

Zusätzlich zu den gesetzlichen Instrumenten bieten viele lizenzierte Anbieter eigene Schutzfunktionen an: Realitätschecks, die den Nutzer nach einer bestimmten Spielzeit über die Dauer und die Höhe der Einsätze informieren, automatische Spielpausen nach definierten Zeiträumen, und die Möglichkeit, sich vorübergehend vom Anbieter auszuschließen. Diese Funktionen ergänzen die staatlichen Schutzsysteme und sind bei illegalen Anbietern nicht verfügbar. Die Wahl einer regulierten Zahlungsmethode wie Klarna ist damit nicht nur eine Frage der Transaktionssicherheit, sondern auch eine Frage des Spielerschutzes.

Klarna bei Sportwetten – Erfahrungen aus der Praxis

Nach hunderten von Testeinzahlungen und jahrelanger Marktbeobachtung kann ich ein differenziertes Bild zeichnen, das über die technischen Datenblätter hinausgeht.

Die Stärken von Klarna in der Praxis: Geschwindigkeit und Zuverlässigkeit. In über neun Jahren Beobachtung habe ich keinen einzigen Fall erlebt, in dem eine korrekt ausgeführte Klarna-Zahlung nicht beim Wettanbieter angekommen wäre. Fehlgeschlagene Transaktionen gab es – aber immer aus nachvollziehbaren Gründen: falsche Zugangsdaten, erschöpftes Monatslimit, technische Probleme beim Browser. Die Klarna-Infrastruktur selbst hat nie versagt.

Die Schwächen betreffen erwartungsgemäß die Auszahlungsseite. Wer zum ersten Mal per Klarna einzahlt und dann feststellt, dass die Auszahlung über einen anderen Kanal laufen muss, empfindet das oft als Bruch im Nutzererlebnis. Die Information ist verfügbar, wird aber von vielen Anbietern nicht prominent genug kommuniziert. Hier sehe ich Verbesserungspotenzial – nicht bei Klarna, sondern bei den Wettanbietern, die den Hinweis auf alternative Auszahlungswege klarer in den Einzahlungsprozess integrieren sollten.

Ein Aspekt, den ich besonders schätze: die Datensparsamkeit. In einer Branche, in der persönliche Daten ein wertvolles Gut sind, ist es beruhigend, dass Klarna nur die für die Transaktion notwendigen Daten verarbeitet und diese nicht dauerhaft speichert. Kein Profiling, kein Scoring auf Basis des Wettverhaltens, keine personalisierte Werbung basierend auf Einzahlungsmustern. Das unterscheidet Klarna von manchen E-Wallet-Anbietern, die erheblich mehr Daten sammeln und kommerziell verwerten.

Was die Gesamtbewertung betrifft: Klarna erfüllt die Sicherheitsanforderungen für Sportwetten-Einzahlungen auf einem Niveau, das nur von wenigen Zahlungsdiensten erreicht wird. AES-256-Verschlüsselung, ISO-27001-Zertifizierung, TÜV-Siegel, PCI-DSS-Konformität – das ist kein Marketingpaket, sondern ein Sicherheitsgerüst, das unabhängig überprüft wird.

In der Praxis zeigt sich die Stärke des Systems auch an den Reaktionen der Nutzer. Wer einmal verstanden hat, dass der Wettanbieter keine Bankdaten sieht und keine Zugangsdaten gespeichert werden, nutzt Klarna mit einem Vertrauen, das bei anderen Zahlungsmethoden erst aufgebaut werden muss. Die Einstiegshürde – die Eingabe der Banking-Daten auf einer Drittseite – ist psychologisch die größte Hürde. Ist sie einmal überwunden und der Nutzer versteht das Sicherheitsmodell, wird Klarna oft zur bevorzugten Einzahlungsmethode.

Ein letztes Praxisthema: Phishing und Social Engineering. Die größte Sicherheitsgefahr bei Klarna geht nicht von der Technik aus, sondern von Betrugsversuchen, die den Nutzer dazu bringen sollen, seine Daten auf gefälschten Seiten einzugeben. Klarna fragt Zugangsdaten ausschließlich auf der eigenen, TLS-gesicherten Zahlungsseite ab. Wer eine E-Mail, SMS oder WhatsApp-Nachricht erhält, die nach Banking-Daten fragt und sich als Klarna ausgibt, kann sicher sein, dass es sich um einen Betrugsversuch handelt. Die wichtigste Sicherheitsmaßnahme ist daher nicht technischer, sondern menschlicher Natur: die eigene Aufmerksamkeit.

Klarna als Zahlungsweg – Sicherheit auf mehreren Ebenen

Die Sicherheit von Klarna bei Sportwetten ist kein einzelner Faktor, sondern ein Zusammenspiel mehrerer Ebenen: Verschlüsselung auf Militärniveau, unabhängige TÜV-Zertifizierungen, ISO-Standards, Datensparsamkeit und die Einbettung in den regulierten deutschen Markt mit OASIS und LUGAS. Jede dieser Ebenen allein wäre solide. Zusammen ergeben sie ein Sicherheitsprofil, das die Anforderungen des deutschen Sportwettenmarkts nicht nur erfüllt, sondern übertrifft.

Was Klarna nicht leisten kann und auch nicht leisten will: den Nutzer vor allen Risiken des Sportwettenmarkts schützen. Die technische Sicherheit der Transaktion ist gegeben. Die Verantwortung für die Wahl eines lizenzierten Anbieters, den Schutz der eigenen Zugangsdaten und das eigene Spielverhalten bleibt beim Nutzer. Klarna liefert das Werkzeug, der Nutzer entscheidet, wie er es einsetzt.

Wer per Klarna einzahlt, trifft eine Entscheidung, die technisch fundiert, regulatorisch abgesichert und in der Praxis bewährt ist. Die einzige Schwäche – die fehlende Auszahlungsoption – ist keine Sicherheitsfrage, sondern eine architektonische Eigenschaft des Sofortüberweisungs-Systems. Für die Sicherheit der Einzahlung selbst gibt es aktuell keinen Zahlungsdienst im deutschen Wettmarkt, der höhere Standards anlegt.

In einem Markt, in dem der Schwarzmarktanteil bei mindestens 25 Prozent liegt und 382 illegale Wettseiten auf Deutsch operieren, ist die Wahl einer regulierten Zahlungsmethode mehr als eine Bequemlichkeitsentscheidung. Es ist eine Sicherheitsentscheidung – für die eigenen Daten, für das eigene Geld und für den eigenen Schutz als Spieler.

Speichert Klarna meine Bankdaten bei einer Sportwetten-Einzahlung?

Nein. Klarna verarbeitet die Online-Banking-Zugangsdaten nur für die Dauer der Transaktion und speichert sie nicht dauerhaft. Jede neue Einzahlung erfordert eine erneute Eingabe der Zugangsdaten und eine neue TAN-Bestätigung. Der Wettanbieter erfährt weder die IBAN noch die Zugangsdaten – er erhält ausschließlich die Bestätigung der erfolgreichen Zahlung.

Was passiert mit meinen Daten, wenn ich Klarna bei einem Wettanbieter nutze?

Klarna übermittelt dem Wettanbieter nur den eingezahlten Betrag, eine Transaktions-ID und die Zahlungsbestätigung. Bankdaten, Kontostand und Zugangsdaten werden dem Anbieter nicht mitgeteilt. Alle sensiblen Daten werden mit AES-256-Bit verschlüsselt und nach Abschluss der Transaktion nicht dauerhaft gespeichert.

Schützt mich die Spielersperre OASIS auch bei Klarna-Einzahlungen?

Ja. Die OASIS-Spielersperre gilt anbieterübergreifend und wird bei jeder Anmeldung bei einem GGL-lizenzierten Anbieter geprüft. Wer gesperrt ist, kann bei keinem lizenzierten Anbieter einzahlen oder wetten – unabhängig von der Zahlungsmethode. Da Klarna nur bei lizenzierten Anbietern verfügbar ist, greift die Sperre automatisch.

Erstellt von der Redaktion von „Klarna Wetten“.